Silber hat sich im Jahr 2025 von einem oft verkannten „kleinen Bruder“ des Goldes zu einem der explosivsten Rohstoffe der globalen Märkte entwickelt. Während das ganze Jahr Gold Rekordpreise erreichte, übertraf Silber sogar viele Erwartungen und setzte im Dezember neue historische Niveaus – getrieben von fundamentalen Faktoren, Angebotsschwächen und verstärkter Nachfrage aus Industrie und Finanzmärkte

1. Nachfrage trifft Angebot – strukturelles Defizit im Silbermarkt

Ein Kernpunkt der aktuellen Preisrally ist das anhaltende Angebotsdefizit:

- Der Silbermarkt schreibt 2025 das fünfte Jahr in Folge Defizite, wobei die Nachfrage insgesamt höher liegt als Produktion plus Recycling.

- Silber wird zu etwa 75 % als Nebenprodukt bei der Förderung von Kupfer, Blei, Zink oder Gold gewonnen, nicht als Hauptmetallextraktion. Dadurch reagiert die Produktion kaum auf steigende Silberpreise – denn Minen richten sich nach den Preisen des Hauptprodukts.

- Viele Lagerbestände sind zudem geschrumpft, etwa an Terminbörsen in Shanghai und London, was physische Knappheit signalisiert.

Einfach gesagt: Selbst wenn der Preis schnell steigt, können die Fördermengen nicht kurzfristig mithalten – ein klassischer Knappheitstreiber.

2. Warum Silber gerade jetzt gefragt ist

Silber hat heute zwei starke Rollen gleichzeitig:

📌 Als industrielles Metall

Über die Hälfte der Weltproduktion fließt in Anwendungen, bei denen Silber technisch oft unersetzlich ist – vor allem:

- Photovoltaik (Solarzellen)

- Elektronik und Leiterplatten

- Elektromobilität & Datenzentren

Diese Nachfrage wächst im Zuge globaler Energie- und Digitalisierungstrends rasant.

Als Anlage- und Safe-Haven

Parallel wird Silber zunehmend als Schutz gegen Inflation, Währungsrisiken und geopolitische Unsicherheitengesehen. In Zeiten niedriger Zinsen oder erwarteter Zinssenkungen wird Silber im Vergleich zu Zinspapieren attraktiver.

Damit ist Silber in einer Einzigartigkeit zwischen reiner Industrie und Anlage gefragt – ein Dual-Demand-Effekt, der typischerweise Preise verstärkt.

3. Physischer Markt, London und Shanghai – Engpässe real spürbar

Letztes Jahr fiel auf, dass Silber physisch aus New York nach London transportiert werden musste, um Lieferengpässe am Londoner Metallmarkt auszugleichen (was ein Hinweis auf reale Knappheit war). Parallel sanken die offiziellen Lagerbestände weltweit deutlich – ein Zeichen, dass es weniger physisches Silber gibt als auf dem Papier.

Und in China – einer der größten Konsumenten und Produzenten – hat die Nachfrage aus Industrie und Spekulanten ebenfalls stark zugenommen, während staatliche Exportbeschränkungen mitverantwortlich für Angebots- und Preisstress sind.

4. Recycling und seine Grenzen

Silber ist technisch recycelbar, z. B. aus Schmuck, Besteck oder Elektronik. Aber:

- Die Erfassung und Rückgewinnung von Silber aus Elektronik und Solarmodulen ist aufwendig und teuer.

- Recycling deckt nur einen Teil der Nachfrage und kann das Defizit nicht schließen, vor allem nicht kurzfristig.

Daher schafft Recycling zwar sekundäre Versorgung, aber es entspannt das strukturelle Defizit nicht entscheidend.

5. Hauptförderländer & woher Silber kommt

Die größten Produzenten sind traditionell:

- Mexiko

- Peru

- China

Weitere wichtige Köpfe der Produktion sind Russland und Australien. Da ein Großteil des Silbers als Nebenprodukt anderer Metalle kommt, hängen Produktionszahlen stark von diesen Metallen ab – insbesondere Kupfer- und Blei-/Zink-Minen.

6. Blick nach vorn: Perspektiven für Silber

Wie könnte es weitergehen?

Bullische Argumente:

- Dauerhafte Defizite und schrumpfende Lagerbestände.

- Steigende industrielle Nachfrage (Solar, EVs, Elektronik).

- Safe-Haven-Rolle bei makroökonomischer Unsicherheit.

- Starke ETF-Zuflüsse und Investmentnachfrage.

Risiken:

- Silbermarkt ist volatil – stärkere Bewegungen nach oben wie nach unten sind möglich.

- Technische Substitutionsmöglichkeiten und Nachfrageanpassungen könnten langfristig Nachfrage reduzieren.

- Ein globales Wirtschaftsabschwung könnte die industrielle Nachfrage dämpfen.

Viele Analysten gehen davon aus, dass Silber weiter unter Druck im physischen Markt bleibt und Preise mittelfristig auf hohem Niveau konsolidieren oder noch steigen könnten, besonders wenn Gold weiterhin stark bleibt und industrielle Nachfrage wächst.

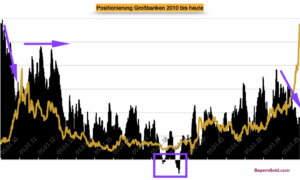

7. Spekulation Short-Squeeze: Wurden Großbanken auf dem falschen Fuß erwischt?

Ein weiterer möglicher Treiber der jüngsten Silber-Rally ist ein Short-Squeeze im Terminmarkt, der insbesondere große Marktteilnehmer getroffen haben könnte. Ein Blick auf die aktuellen Commitments-of-Traders-Daten (CoT) zeigt, dass die Großbanken ihre Short-Positionen zuletzt deutlich reduziert haben. Solche Bewegungen sind selten zufällig – sie deuten oft darauf hin, dass Short-Positionen unter steigendem Preisdruck geschlossen werden mussten.

Ein vergleichbares Muster war bereits 2011 zu beobachten: Auch damals bauten große Akteure ihre Netto-Short-Positionen zunächst stark ab, während der Silberpreis in kurzer Zeit extrem anstieg. Diese Phase kann rückblickend als klassischer Short-Squeeze interpretiert werden – steigende Preise zwangen Marktteilnehmer, ihre Short-Positionen zu liquidieren, was die Rally zusätzlich beschleunigte.

Der entscheidende Unterschied folgte jedoch nach der ersten Aufwärtsbewegung:

Im Jahr 2011 begannen die Großbanken nach dem Abbau ihrer Short-Positionen relativ schnell wieder damit, neue Short-Positionen in erheblichem Umfang aufzubauen. Als die spekulative Euphorie nachließ und die Liquidität aus dem Markt verschwand, geriet Silber massiv unter Druck – der Preis korrigierte in kurzer Zeit dramatisch.

Wiederholt sich 2011 – oder ist diesmal alles anders?

Die entscheidende Frage lautet nun: Stehen wir erneut vor diesem Muster oder hat sich das Marktumfeld strukturell verändert?

Für eine Wiederholung von 2011 spricht:

- Silber bleibt ein vergleichsweise enger Markt, in dem große Positionen starken Einfluss haben.

- Nach starken Anstiegen neigen spekulative Übertreibungen historisch zu scharfen Korrekturen.

- Großbanken verfügen weiterhin über die Möglichkeit, über den Terminmarkt erhebliche Short-Positionen aufzubauen.

Gegen eine einfache Wiederholung sprechen jedoch wichtige Unterschiede:

- Der Silbermarkt befindet sich heute in einem mehrjährigen strukturellen Angebotsdefizit.

- Physische Lagerbestände sind deutlich niedriger als 2011.

- Die industrielle Nachfrage – insbesondere aus Energie- und Zukunftstechnologien – ist wesentlich höher und stabiler.

- Die physische Verfügbarkeit von Silber scheint eine größere Rolle zu spielen als in früheren Zyklen.

Fazit

Silber ist 2025/2026 nicht einfach nur ein „Begleiter von Gold“, sondern ein Rohstoff mit eigener Dynamik:

Ein strukturell knappes Angebot, steigende industrielle Nachfrage, physische Bestandsverknappung und makroökonomische Unsicherheiten haben gemeinsam den Preis stark nach oben getrieben. Die Rolle großer Banken beeinflusst Markt-Stimmung und Positionierung, während fundamentale Knappheiten reale physische Verknappung widerspiegeln. Das macht Silber zu einem faszinierenden Markt in einem der spannendsten Rohstoffjahre der letzten Jahrzehnte.

Marco Freundl

Disclaimer: Beim oben eingestellten Artikel handelt es sich um einen Beitrag der BayernGold UG. Die Analyse ist ausschließlich als Information zu betrachten und stellt keine Aufforderung zum Kauf- oder Verkauf dar. Die Informationen beruhen dabei auf sorgfältiger Recherche, was aber keine Garantie für Fehlerfreiheit und Vollständigkeit gibt. Die gezogenen Schlussfolgerungen des Autors sind dessen private Meinung zum Veröffentlichungszeitpunkt und stellen in keinster Weise eine Aufforderung zur persönlichen oder allgemeinen Nachbildung dar, dies gilt auch für die stillschweigende Handlung. Börsengeschäfte sind stets mit Risiken verbunden. Jeder Leser handelt auf eigenes Risiko, sollte sich jemand durch oben veröffentlichten Artikel, obwohl dieser zur reinen Information dient, zur Handlung aufgefordert fühlen, so wird eine Haftung für Vermögensschäden ausgeschlossen.

Bei Zitaten wird in der Regel in angemessener Weise auf eine Quelle verwiesen.

Sollten im Text Hyperlinks Verwendung finden, so ist der dort abgebildete, oder von dort aus erreichbare, Inhalt weder eine Billigung, Zustimmung oder Empfehlung des Autors, noch haftet der Autor für Folgen aus dessen Verwendung.

Der Autor kann derzeit in den besprochenen Investments investiert sein.