Marktkommentar von Markus Blaschzok, Chef-Analyst von www.goldsilbershop.de

Der Wechselkurs des Euro zum US-Dollar blieb in dieser Woche mit aktuell 1,08 USD unverändert. Der Goldpreis verlor während dieser Zeit 10 USD, Silber rund 50 USc, Platin 35 USD und auch Palladium weist bisher ein Minus von 16 USD auf.

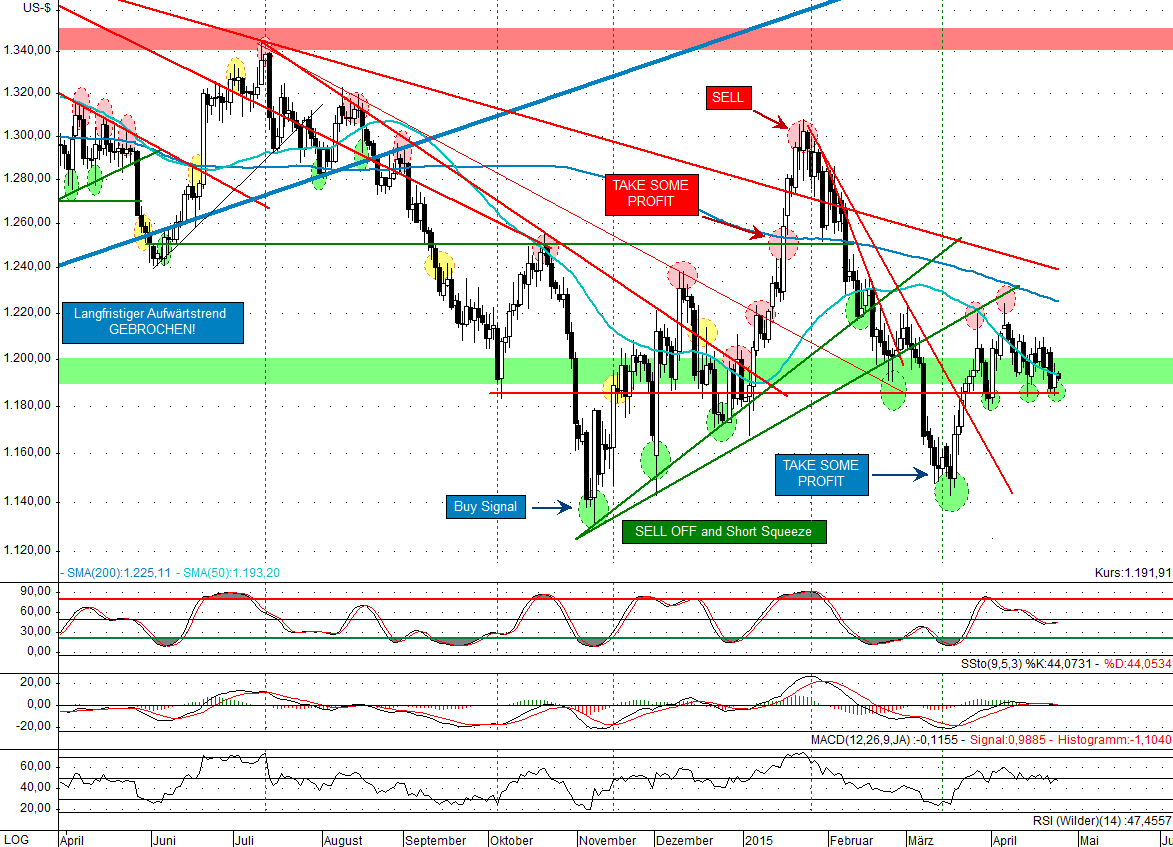

Die Positionierung am Terminmarkt ist weiter nur durchschnittlich im Gold und spricht weder für einen Anstieg noch für einen weiteren Rückgang. Gold hält sich seit drei Wochen relativ stark zum Silber, was angesichts dessen, dass die Terminmarktdaten für Silber schlecht sind, nicht verwundert. Dennoch haben sich die Positionierungen am Terminmarkt im vergangenen Monat insgesamt verschlechtert, obwohl der Preis nicht zulegen konnte, was auf eine relative Schwäche hindeutet. Es ist zu vermuten, dass das Überangebot auf dem physischen Markt durch Notenbankbestände gespeist wird. Auch Drückungen über den Terminmarkt konnten wir im gleichen Zeitraum, besonders im Silber aber auch im Gold, feststellen.

Die Bank Morgan Stanley glaubt, dass die ungewisse Zukunft der Eurozone, das weltweite Drucken von Zentralbankgeld durch die Notenbanken, niedrige Zinsen und die starke Nachfrage nach physischem Gold und Silber aus Asien, noch die kommenden zwei Jahre nicht ausreichen werden, um eine Trendwende und einen neuen Bullenmarkt bei den Edelmetalle herbeizuführen. Fundamental stimmt alles und es könnte grundsätzlich jederzeit zur Trendwende kommen – die Dauer einer Bodenbildungsphase bleibt jedoch abhängig von der Manipulation der Märkte durch die Regierungen und Notenbanken, die wir wöchentlich genau beobachten.

In der Retrospektive lässt sich sagen, dass unsere kurzfristige Warnung davor auf die Käuferseite zu wechseln, die wir vor einem Monat gaben, richtig war. Gold steht seit einem Monat unverändert und Silber notiert mit nur 15,80 USD wieder über einen US-Dollar tiefer.

Die Indikatoren sind zwar auf Wochensicht nahe dem überverkauften Bereich, doch können diese im Gesamtbild nicht überzeugen. Drei von vier unserer speziellen CoT-Indikatoren sind im oder nahe dem Verkaufsbereich und nur einer ist leicht bullisch, was das kurzfristige Bild weiter eintrübt. Der heute Nacht erscheinende neue Commitment of Traders Report wird uns entscheidende Hinweise geben, wie es kurz- und mittelfristig weitergehen dürfte. Da die Daten zuletzt noch nicht schlecht genug waren, könnten wir uns ein weiteres kurzes Aufbäumen des Goldpreises über 1.220 USD vorstellen. Seitens JP Morgan, dem ESF (Exchange Stabilization Fund) und seitens der Notenbanken über den Markt in London, könnte man in dieser Bewegung die Spekulanten dann ausbremsen, sodass sich diese verausgaben und genügen Potenzial für einen Long Drop aufbauen. Kurzfristig bleiben wir im Trading weiter abseits, seitdem wir die Shortgewinne bei 1.245 USD Mitte des letzten Monats mitgenommen haben und warten auf ein Kauf- oder Verkaufsignal mit gutem Chance-Risiko-Verhältnis.

Negative Zinsen und nun?

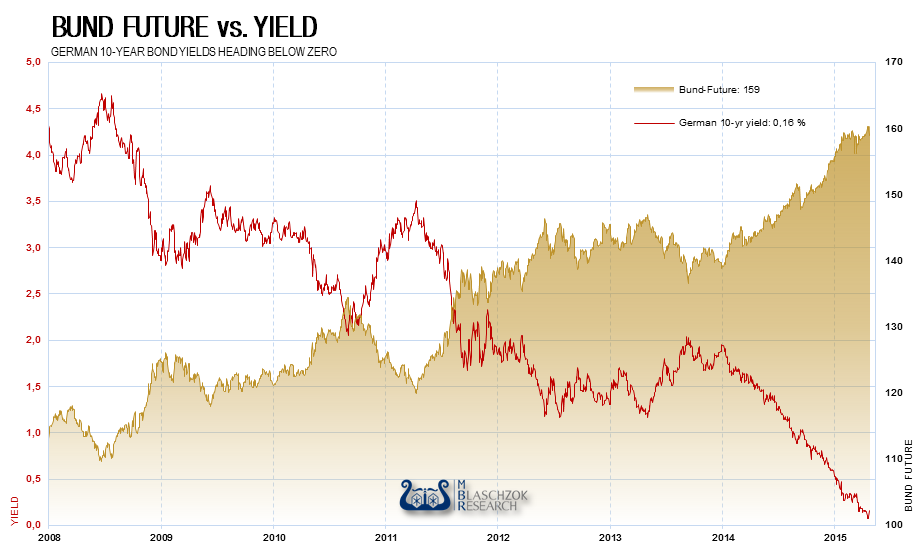

Die zehnjährigen Bundesanleihen sind auf ein historisches Renditetief von nur 0,1% gefallen, womit sich die BRD fast kostenlos verschulden kann. Umgerechnet hätte in etwa eine 8-jährige Bundesanleihe eine Rendite von „Null“-Prozent, während sich in den USA die 10-jährigen Staatspapiere immerhin noch mit 1,97% rentieren. Die Deutsche Bank warnte deshalb vor dem perfekten Sturm an Kreditausfällen, der sich am Anleihemarkt bis 2018 zusammenbrauen wird, wenn die FED in diesem Jahr wirklich die Zinsen anheben sollte. Auch der IWF betonte, dass eine erste Zinsanhebung in den USA „der Auslöser einer Kaskade an zerstörenden wirtschaftlichen Anpassungen sein könnte“. Vizechef der FED Fischer äußerte sich letzte Woche ebenfalls und sagte „die Märkte könnten sich nicht darauf verlassen, dass die Notenbank ewig eine Zinsanhebung hinausschieben würden.“

Der Chef der Notenbank in St. Louis James Bullard – der letztes Jahr bereits eine konsequente Zinsanhebung forderte und auch jetzt noch der Meinung ist, es wäre eine gute Zeit die Geldpolitik der besseren Wirtschaftsentwicklung anzupassen, erklärte nun völlig widersprüchlich, „die FED solle die Märkte mit einer unerwarteten schnellen Zinsanhebung nicht schocken„ und weiter „man solle die Zinsen wieder senken, wenn die Wirtschaft einen Schock erleiden würde“. Dies ist ein von uns lang gehegtes Szenario für dieses Jahr, bei dem die FED die Zinsen kurzzeitig anheben wird, um somit einen Schock am Aktien- und Rohstoffmarkt auszulösen. Dieser könnte die Edelmetalle und alle weiteren Rohstoffe noch einmal kurzzeitig drücken. Da die Notenbanken jedoch mit dem Rücken an der Wand stehen, müssen sie die Märkte auffangen, weshalb das Potenzial auf der Unterseite begrenzt sein wird. Der Einbruch der Märkte würde der Notenbank die Legitimation für ein neues QE-Programm geben. Wir können uns eigentlich eine Zinsanhebung in den USA wünschen, denn dann wäre der weitere Ablauf klar und so enorme Gewinnchancen im Trading möglich. Mit der Zinsanhebung würden fast alle Märkte unter Druck kommen, nur um wenige Monate später mittels einer erneuten Zinssenkung und möglicherweise gar mit einem QE-Programm wieder steil nach oben zu drehen. Die Aussagen der Notenbanker zeigen wie fragil das Kreditgeldsystem ist und wie groß die Fehlallokationen durch staatliche planwirtschaftliche Markteingriffe der Geldpolitik und der Notenbanken bereits ist.

Die Euroschwäche und besonders die Abwertungspolitik der SNB sorgen auchin der Schweiz für eine Vielzahl an Problemen. Wegen der unnatürlich niedrigen Zinsen will man dort die im Jahr 2003 staatlich versprochene Rendite von 6,8% für Pensionskassen auf -0,75% senken. Martin Eling, Professor an der Universität St. Gallen, warnt, dass das Rentensystem in 10 Jahren bankrottgehen würde, wenn die Regierung es nicht abändere, da die gesetzlichen Renditen zu einer Zeit zugesagt wurden, als die Lebenserwartung geringer und die Markterwartung größer war. Um eine Negativrendite auf ihren Konten zu umgehen, erwägen einige Pensionsfonds ernsthaft die extreme Option Bargeld in Bunkern und Tresoren zu lagern. Sieht man sich die massive Ausweitung der Geldbasis durch die Schweizer Notenbank an, dürfte auch dies mittelfristig aufgrund der Inflation nur enorme Verluste einfachen. Es dürfte nur eine Frage der Zeit sein, bis Geldverwalter dies erkennen werden, um dann wahrscheinlich in den sicheren Hafen von Gold und Silber zu fliehen.

Ein weiteres Beispiel dafür, welch abstruse Früchte die künstlich niedrigen Zinsen tragen, ist Mexiko. Das Land hat eine in Euro denominierte Anleihe mit einer Laufzeit von 100 Jahren aufgelegt, um von den niedrigen Zinsen im Euroraum profitieren zu können. Die Nachfrage nach der Anleihe war hoch und es ist kaum zu glauben, dass sich hier Käufer finden. Peter Boehringer sagte dazu nur scherzend: „Da nach Waigel der Euro ja noch in 400 Jahren leben wird, wird Mexiko dann 2115 gnadenlos in harter EUR-Währung zurückzahlen müssen! Oder alternativ eben die mindestens 30 Tonnen Gold, die Mexiko für diesen Kredit durch extrem dumme bzw. „incentivierte“ „Profi“-Geldverwalter heute kaufen kann.“ Mehr lässt sich dieser amüsanten Geschichte nicht mehr hinzufügen.

Der libertäre Blickwinkel aus der Sicht der Österreichischen Schule

In einer gesunden Volkswirtschaft sind Zinsen immer positiv, denn die natürliche Zeitpräferenz der Menschen bevorzugt gegenwärtige Güter gegenüber künftigen Gütern. Ein schönes Auto, das man heute haben kann, ist dem Mensch immer mehr wert als eines, dass erst in 10 Jahren verfügbar sein wird. Der natürliche Zins, auch Urzins genannt, kann niemals negativ sein. Zinsen sind in einer komplexen Wirtschaft nötig, damit begrenzte Ressourcen bestmöglich alloziert und so effizient eingesetzt werden können. Ohne Zinsen sind technischer Fortschritt und eine prosperierende moderne Volkswirtschaft unmöglich. Populäre aber völlig falsche Zinsanfeindungen ignorieren, dass nicht der Zins, sondern das aus dem Nichts geschöpfte Geld das Problem unserer heutigen Zeit ist.

Der Marktzins unterscheidet sich vom Urzins dadurch, dass noch Prämien zur Kompensation des Risikos und der künftigen Preissteigerung aufgeschlagen werden. Der Marktzins sollte daher eigentlich immer über dem natürlichen Zins liegen.

Die niedrigen oder gar negativen Zinsen, die wir aktuell an den Märkten sehen, würden in einem freien Markt niemals in Erscheinung treten, sondern sind eine Folge der ständigen planwirtschaftlichen Eingriffe und Manipulation durch Staaten und staatlich legitimierte Notenbanken. Die Zinsen bleiben nur so lange so niedrig, wie der Markt an dem Glauben, dass die Notenbanken in jedem Fall mit der Druckerpresse aushelfen und Anleihen auf dem Markt aufkaufen werden, festhält. In der Zukunft werden sich die Geldmengenausweitungen in steigenden Preisen auswirken, die über die Inflationskomponente auch die Zinsen anheben wird. Es wird daraufhin zu einer Flucht aus dem Anleihemarkt in vermutlich sichere Häfen wie Gold und andere Sachwertanlagen kommen, während die Notenbanken versuchen werden die Zinsen über immer mehr Aufkäufe in Zaun zu halten, was die Inflation und die Flucht aus den Anleihemärkte nur noch mehr befeuern wird. Gold und Silber als letzte sichere Häfen und echtes Geld des freien Marktes werden spätestens dann ihren Siegeszug antreten und gleichzeitig mit den Zinsen ansteigen.